Der Eigenmietwert (eigentlich die «Mietwertbesteuerung der selbstgenutzten Liegenschaften») ist ein Begriff aus dem Schweizer Steuerrecht. Hier werden Miet- oder Pachtausgaben geschätzt, die anfallen würden, würde die Immobilie gemietet oder gepachtet. Diese vermiedenen Ausgaben erhöhen die Leistungsfähigkeit des Eigentümers und unterliegen der Einkommenssteuer.

Ursprung und rechtliche Grundlagen

Die gesetzlichen Grundlagen dieser Steuer, die bereits 1940 im Bundesratsbeschluss über die Erhebung einer Wehrsteuer erwähnt wurde, bilden Art. 7 Abs. 1 des Bundesgesetzes über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG) sowie Art. 21 Abs. 1 Bst. b des Bundesgesetzes über die direkte Bundessteuer (DBG).

Während das StHG die Eigennutzung von Grundstücken als steuerbar erklärt, wird im DBG und in sämtlichen kantonalen Steuergesetzen der Mietwert einer selbst genutzten Liegenschaft als steuerbares Naturaleinkommen erfasst.

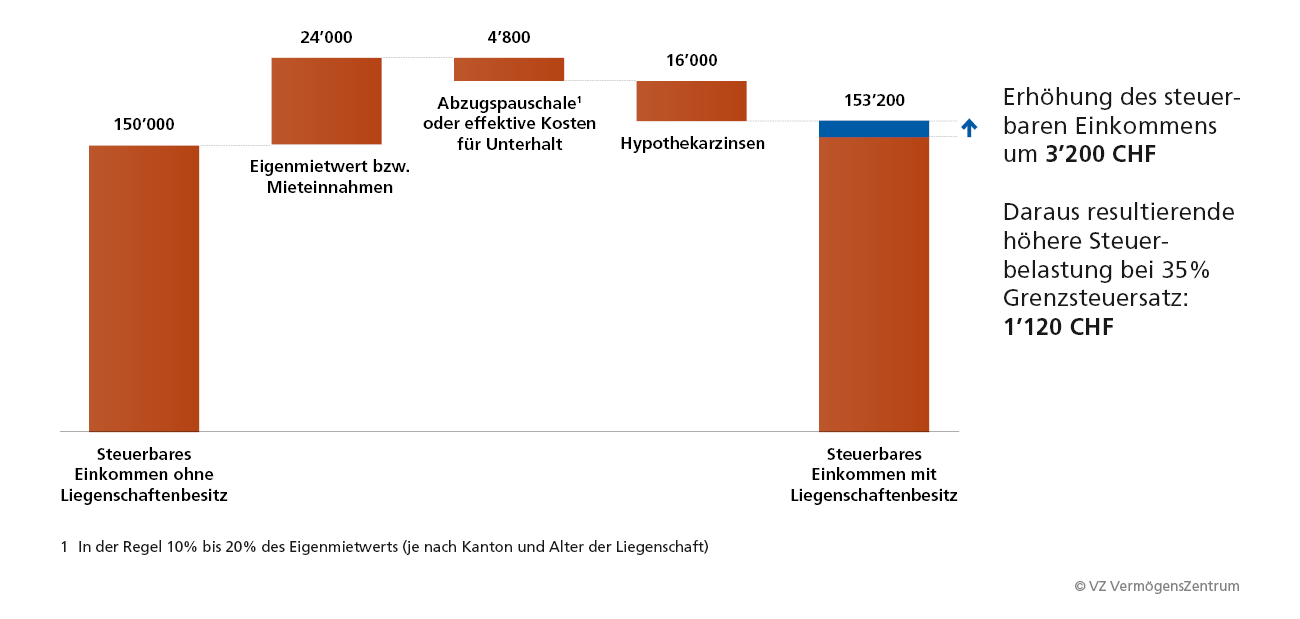

Die Höhe des Eigenmietwertes variiert von Kanton zu Kanton erheblich. Mit der Besteuerung des so errechneten zusätzlichen Einkommens sollte ein Ausgleich zwischen Mietern und selbstnutzenden Wohneigentümern geschaffen werden. Das Schweizer Steuerrecht erlaubt es den Eigentümern im Ausgleich, die Hypothekarschuldzinsen sowie Kosten für den Gebäudeunterhalt (z. B. Renovationen und Umbauten) beim Ermitteln des zu versteuernden Einkommens in Abzug zu bringen.

Die Festlegung erfolgt grösstenteils durch amtliche Verkehrswertschätzungen, die jedoch nicht die effektive Marktmiete widerspiegeln.

Die Besteuerung des Eigenmietwerts bzw. die damit zusammenhängende Abzugsfähigkeit der Hypothekarzinsen von den Steuern wird regelmässig als Grund für die im internationalen Vergleich hohe Verschuldung der Schweizer Haushalte (Schuldenquote 2017 = 130 % des BIP) angeführt.

Das Verfahren ist in Teilen der Bevölkerung umstritten; es gibt seit Jahren Initiativen zu ihrer Abschaffung oder zumindest Senkung. Der bei den meisten Abstimmungen massgeblich beteiligte Hauseigentümerverband (HEV) forderte dabei regelmässig eine Abschaffung des Eigenmietwerts unter Beibehaltung der Abzüge für Zinsen und Unterhalt.

Eidgenössische Volksabstimmungen über die Abschaffung oder Reduktion des Eigenmietwerts

- Abstimmung vom 7. Februar 1999 über die Volksinitiative «Wohneigentum für alle» (41,3 % Ja, 58,7 % Nein)

- Abstimmung vom 16. Mai 2004 über das «Steuerpaket 2001» (65,9 % Nein)

- Abstimmung vom 23. September 2012 über die eidgenössische Volksinitiative «sicheres Wohnen im Alter» (52,6 % Nein)

Aktuelle Entwicklung

Die Kommission für Wirtschaft und Abgaben des Ständerates hat am 2. Februar 2017 eine parlamentarische Initiative für einen Systemwechsel bei der Wohneigentumsbesteuerung lanciert und am 27. Mai 2021 einen Bericht mit einem Gesetzesentwurf vorgelegt. Nach langdauernden und kontroversen Beratungen – nach je drei Beratungen in beiden Räten war eine Einigungskonferenz notwendig –, haben National- und Ständerat am 20. Dezember 2024 das «Bundesgesetz über den Systemwechsel bei der Wohneigentumsbesteuerung» angenommen. Das Gesetz schafft den Eigenmietwert vollständig ab, auch für Zweitwohnungen. Im Gegenzug können die Unterhaltskosten und die Schuldzinsen für selbstbewohnte Wohnungen nicht mehr abgezogen werden. Das Gesetz kann aber erst dann in Kraft treten, wenn Volk und Stände einer vom Parlament am gleichen Tag beschlossenen Verfassungsänderung zugestimmt haben werden, welche die Kantone ermächtigt, eine Steuer für Zweitwohnungen zu erheben.

Weblinks

- Eidgenössische Steuerverwaltung: Systemwechsel bei der Wohneigentumsbesteuerung

Einzelnachweise